Fiskalizacija u Hrvatskoj uvedena je kao mjera suzbijanja sive ekonomije i osiguravanja urednog evidentiranja prometa. Prva verzija propisa, Zakon o fiskalizaciji u prometu gotovinom, počela je vrijediti 1. siječnja 2013. i obvezala je porezne obveznike na izdavanje i on-line ovjeru računa (konekcija s Poreznom upravom) te čuvanje propisanih podataka. Time je započela era obvezne elektroničke razmjene podataka s Poreznom upravom pri svakoj naplati računa u gotovini i ekvivalentima.

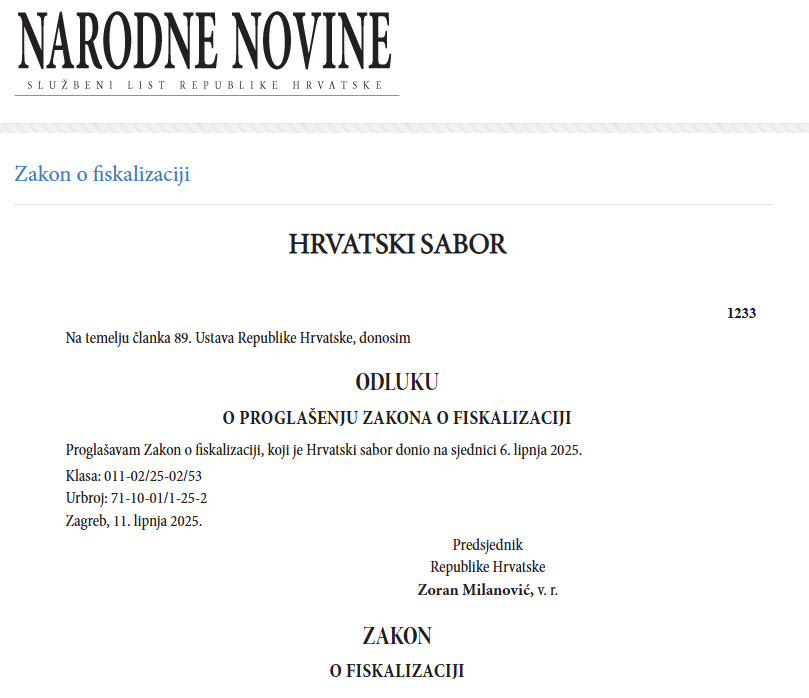

Nakon više izmjena starog zakona, Hrvatski sabor je 2025. donio novi, krovni Zakon o fiskalizaciji (NN 89/25). On je na snazi od 1. rujna 2025., a primjena ključnih odredbi kreće 1. siječnja 2026.

Novi okvir zadržava fiskalizaciju računa u krajnjoj potrošnji i uvodi cjelovitu regulaciju e-Računa (izdavanje i fiskalizacija e-Računa u B2B poslovanju), uz prijelazne rokove za pojedine funkcionalnosti. Danom stupanja na snagu novog zakona prestao je važiti stari Zakon o fiskalizaciji u prometu gotovinom.

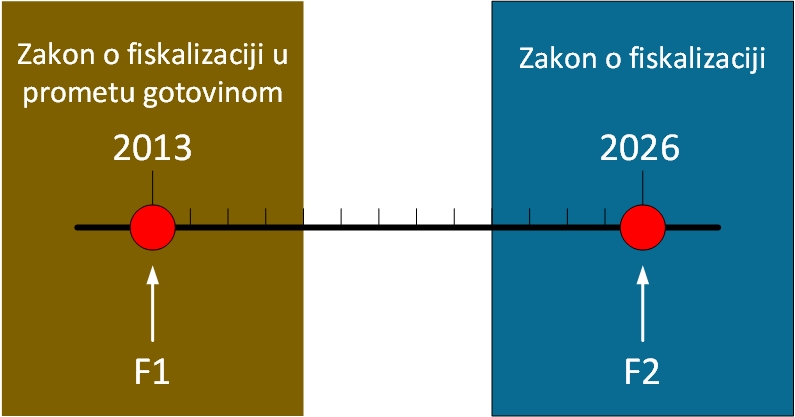

Dvije prekretnice koje treba razumjeti

F1 kreće od 2013 i to je ujedno početak fiskalizacije koja određuje obvezno on-line ovjeravanje izdanih računa i propisana sadržajnost računa te uspostava tehničke veze prema Poreznoj upravi.

F2 je od 2026 i predstavlja početak primjene nadogradnja servisa fiskalizacije i obveze povezane s e-Računom.

F1 (2013) – fiskalizacija prometa gotovinom

Predmet: on-line ovjera svakog izdanog računa pri naplati u gotovini/ekvivalentima (JIR/ZKI).

Fokus: blagajnički računi u krajnjoj potrošnji; tehnička veza POS/blagajna ↔ Porezna uprava.

e-Račun: nije u fokusu (uređuje se drugim propisima).

F2 (2026) – novi Zakon o fiskalizaciji

Predmet: zadržava fiskalizaciju računa u krajnjoj potrošnji i uvodi izdavanje i fiskalizaciju e-Računa u B2B poslovanju (slanje propisanih podataka iz e-Računa u Sustav fiskalizacije).

Fokus: cjelovita digitalna razmjena (UBL 2.1, AS4, nove tehničke specifikacije) i prijelazni rokovi.

Primjena: od 1. 1. 2026. (zakon na snazi od 1. 9. 2025.).

Sažetak razlike:

F1 = „fiskalizacija blagajne“ (gotovina na prodajnom mjestu).

F2 = „fiskalizacija blagajne + e-Račun“ (digitalni B2B tokovi i njihova fiskalizacija).

Što to znači za poduzetnike?

U praksi, već postojeće obveze fiskalizacije računa (krajna potrošnja) ostaju, a do 2026. potrebno je provjeriti i prilagoditi: naplatne uređaje i softver, procedure izdavanja/pohrane računa, te procese slanja i zaprimanja e-Računa u skladu s novim pravilima i rokovima. Porezna uprava na svojim službenim stranicama objavljuje sažetke promjena, upute i tehničku dokumentaciju (Portal „Fiskalizacija 2.0 / e-Račun“).

Vladimir Budija

21. listopada 2025. Nema komentara

Sustav e-Izvještavanja predstavlja novi digitalni kanal razmjene informacija između Porezne uprave i poreznih obveznika u okviru projekta Fiskalizacija 2.0. Njegova osnovna svrha je omogućiti pravovremeno i automatizirano izvještavanje o ključnim…

Vladimir Budija

19. listopada 2025. Nema komentara

U doba brze digitalizacije poslovanja, Hrvatska ulazi u novu eru poreznog evidentiranja s Fiskalizacijom 2.0. Od 1. siječnja 2026., svi poduzetnici, od malih obrta do velikih trgovačkih društava, suočit će…

Vladimir Budija

21. listopada 2025. Nema komentara

Istaknuta pitanja na temu Fiskalizacije (F1 i F2) za koje je Porezna uprava dala uputu ili mišljenje. Detalji i prošireni popis pitanja i odgovora možete pogledati na internetskim stranicama Porezne…

Da bismo pružili najbolje iskustvo, koristimo tehnologije poput kolačića za čuvanje i/ili pristup informacijama o uređaju. Suglasnost s ovim tehnologijama će nam omogućiti da obrađujemo podatke kao što su ponašanje pri pregledavanju ili jedinstveni ID-ovi na ovoj web stranici. Nepristanak ili povlačenje suglasnosti može negativno utjecati na određene karakteristike i funkcije.

Funkcionalni

Uvijek aktivni

Tehničko skladištenje ili pristup je striktno neophodan za legitimnu svrhu omogućavanja korištenja određene usluge koju izričito traži pretplatnik ili korisnik, ili u jedinu svrhu izvršenja prijenosa komunikacije preko elektronske komunikacijske mreže.

Postavke

Tehničko skladištenje ili pristup su neophodni za legitimnu svrhu čuvanja podešavanja koje ne traži pretplatnik ili korisnik.

Statistika

Tehničko skladište ili pristup koji se koristi isključivo u statističke svrhe.Tehničko skladište ili pristup koji se koristi isključivo u anonimne statističke svrhe. Bez sudskog naloga, dobrovoljne suglasnosti od strane vašeg dobavljača internet usluge ili dodatnih zapisa treće strane, informacije sačuvane ili preuzete samo za ovu svrhu obično se ne mogu koristiti za vašu identifikaciju.

Marketing

Tehničko skladište ili pristup su potrebni za kreiranje korisničkih profila za slanje reklama ili za praćenje korisnika na web stranici ili na nekoliko web stranica u slične marketinške svrhe.