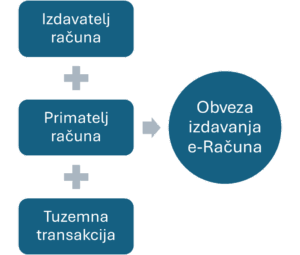

Tri kriterija

Sustav fiskalizacije 2.0 koji stupa na snagu 1. siječnja 2026. godine uvodi jedinstveni okvir za praćenje svih računa u poslovanju (B2B i B2G). No, obveza izdavanja i fiskaliziranja e-Računa proizlazi samo ako su sva tri osnovna uvjeta kumulativno ispunjena:

- Izdavatelj e-Računa je porezni obveznik u Republici Hrvatskoj (obveznik PDV-a ili obveznik poreza na dobit/dohodak prema propisima RH).

- Transakcija je tuzemna, tj. isporuka dobara ili usluga obavlja se između dvaju poreznih obveznika registriranih u RH, bez elementa prekogranične isporuke.

- Primatelj e-Računa je obveznik zaprimanja e-Računa bilo kao porezni obveznik u sustavu PDV-a, javno tijelo (B2G) ili druga pravna osoba registrirana u RH.

Ako jedan ili više navedenih uvjeta nije ispunjen, obveza izdavanja e-Računa i njegova fiskaliziranja ne nastaje, već se primjenjuju druga pravila izdavanja računa i fiskalizacije.

Primjeri primjene

Ako je izdavatelj nerezident (nema OIB i nije registriran za PDV u RH), račun koji izdaje domaćem primatelju nije e-Račun u smislu Zakona o fiskalizaciji, već se tretira kao inozemni račun prema pravilima PDV-a.

Ako je riječ o međunarodnoj transakciji (izvoz ili uvoz usluge/robe), obveza fiskalizacije e-Računa ne postoji, jer transakcija nije tuzemna.

Ako je primatelj fizička osoba – građanin, radi se o krajnjoj potrošnji (B2C) i račun se fiskalizira prema pravilima fiskalizacije u krajnjoj potrošnji (F1), ne kao e-Račun.

Ako izdavatelj posluje s tijelima javne vlasti (B2G), obveza izdavanja e-Računa postoji i u slučaju da javno tijelo nije u sustavu PDV-a, jer je definirano kao obvezni primatelj e-Računa.

Što ako uvjeti nisu ispunjeni

U praksi, kada uvjeti nisu kumulativno ispunjeni:

- izdavatelj nije dužan izdati e-Račun u skladu s normom EN 16931,

- nema obveze slanja fiskalizacijske poruke Poreznoj upravi putem sustava e-Račun,

- primatelj nije obvezan zaprimiti e-Račun putem sustava Fiskalizacije 2.0.

U tim slučajevima račun se izdaje u standardnom obliku (PDF, papir, ili drugi format) uz poštivanje odredbi Zakona o PDV-u i Zakona o računovodstvu.

Zaključak na temu uvjet Fiskalizacije F2

Cilj fiskalizacije 2.0 nije dodatno administrativno opterećenje, već uvođenje sustava koji pokriva sve tuzemne transakcije između poreznih obveznika. Ključno je razumjeti da obveza e-Računa i fiskalizacije postoji samo ako su sva tri uvjeta istodobno ispunjena. Ako jedan od njih izostane, primjerice, izdavatelj nije porezni obveznik, primatelj nije registriran u RH ili transakcija nije tuzemna, tada se primjenjuju klasična pravila izdavanja računa, a ne fiskalizacija e-Računa.